用友軟件營銷服務(wù)中心 賦能企業(yè)信息化建設(shè),驅(qū)動數(shù)字化轉(zhuǎn)型新未來

在數(shù)字經(jīng)濟蓬勃發(fā)展的今天,企業(yè)信息化建設(shè)已成為提升核心競爭力、實現(xiàn)可持續(xù)發(fā)展的關(guān)鍵路徑。作為中國領(lǐng)先的企業(yè)云服務(wù)與軟件提供商,用友網(wǎng)絡(luò)科技股份有限公司(以下簡稱“用友”)以其深厚的技術(shù)積累與豐富的行業(yè)實踐,通過遍布全國的用友軟件營銷服務(wù)中心,為企業(yè)客戶提供全方位、一體化、高價值的信息化建設(shè)服務(wù),成為推動企業(yè)數(shù)字化轉(zhuǎn)型的堅實伙伴。

一、 用友軟件:企業(yè)數(shù)字化管理的基石

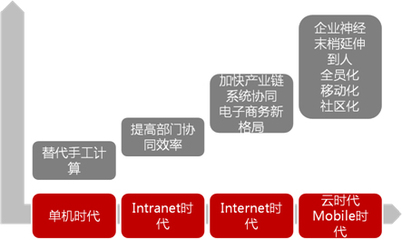

用友軟件歷經(jīng)三十余年的發(fā)展,從最初的財務(wù)軟件,到ERP(企業(yè)資源計劃)管理軟件,再到如今覆蓋財務(wù)、人力、供應(yīng)鏈、營銷、制造等全業(yè)務(wù)領(lǐng)域的云服務(wù)生態(tài),始終引領(lǐng)著中國企業(yè)服務(wù)市場的潮流。其核心產(chǎn)品如用友YonBIP(商業(yè)創(chuàng)新平臺)、用友NC Cloud(大型企業(yè)數(shù)字化平臺)、用友U8+(成長型企業(yè)智慧管理平臺)等,已成功服務(wù)數(shù)百萬家企業(yè)客戶,覆蓋大型集團(tuán)、中型企業(yè)、小微企業(yè)及政府與公共組織,奠定了其在中國企業(yè)服務(wù)領(lǐng)域的領(lǐng)軍地位。

二、 營銷服務(wù)中心:連接技術(shù)與業(yè)務(wù)的橋梁

用友軟件營銷服務(wù)中心并非簡單的產(chǎn)品銷售網(wǎng)點,而是集“咨詢規(guī)劃、解決方案、軟件交付、實施服務(wù)、培訓(xùn)支持、持續(xù)運維”于一體的綜合性服務(wù)平臺。它們是連接用友先進(jìn)技術(shù)產(chǎn)品與企業(yè)復(fù)雜業(yè)務(wù)需求的橋梁,其核心價值在于:

- 本地化精準(zhǔn)服務(wù):服務(wù)中心扎根于各地市場,深刻理解區(qū)域經(jīng)濟特點、產(chǎn)業(yè)結(jié)構(gòu)和企業(yè)痛點,能夠提供更貼合本地客戶需求的咨詢與解決方案,確保服務(wù)響應(yīng)的及時性與有效性。

- 專業(yè)化實施交付:擁有一支經(jīng)驗豐富的顧問與實施團(tuán)隊,他們不僅精通用友各系列產(chǎn)品,更具備豐富的企業(yè)管理知識和行業(yè)經(jīng)驗。他們深入企業(yè),梳理業(yè)務(wù)流程,確保軟件系統(tǒng)成功上線并與企業(yè)運營無縫融合,真正實現(xiàn)管理價值。

- 全生命周期陪伴:從初期的信息化規(guī)劃、藍(lán)圖設(shè)計,到系統(tǒng)的部署、測試、上線,再到后期的運維優(yōu)化、升級拓展,服務(wù)中心提供貫穿企業(yè)信息化建設(shè)全生命周期的持續(xù)服務(wù),保障投資長期有效。

- 知識與價值傳遞:定期舉辦客戶沙龍、專題培訓(xùn)、行業(yè)研討會等活動,不僅傳遞產(chǎn)品知識,更分享先進(jìn)的管理理念、行業(yè)最佳實踐與數(shù)字化轉(zhuǎn)型趨勢,賦能企業(yè)客戶團(tuán)隊,提升整體數(shù)字化素養(yǎng)。

三、 企業(yè)信息化建設(shè)服務(wù)的核心內(nèi)容

依托用友強大的產(chǎn)品線與營銷服務(wù)中心的落地能力,為企業(yè)提供的服務(wù)涵蓋多個維度:

- 戰(zhàn)略與規(guī)劃咨詢:幫助企業(yè)診斷管理現(xiàn)狀,結(jié)合發(fā)展戰(zhàn)略,制定切實可行的數(shù)字化轉(zhuǎn)型路線圖與信息化整體規(guī)劃。

- ERP與核心業(yè)務(wù)系統(tǒng)建設(shè):提供財務(wù)、供應(yīng)鏈、生產(chǎn)制造、人力資源等核心業(yè)務(wù)的數(shù)字化解決方案,實現(xiàn)業(yè)財一體化、流程自動化,提升運營效率與管控能力。

- 云服務(wù)與平臺化部署:推動企業(yè)上云,利用用友YonBIP等平臺能力,支持敏捷創(chuàng)新、數(shù)據(jù)驅(qū)動和生態(tài)協(xié)同,構(gòu)建數(shù)字化商業(yè)新范式。

- 行業(yè)化解決方案:針對制造、零售、服務(wù)、金融、政務(wù)等不同行業(yè)特性,提供深度定制的行業(yè)解決方案,破解行業(yè)特有管理難題。

- 集成與擴展服務(wù):幫助企業(yè)整合內(nèi)外部異構(gòu)系統(tǒng),打通信息孤島,并支持基于平臺的二次開發(fā),滿足個性化需求。

- 持續(xù)運維與優(yōu)化服務(wù):提供系統(tǒng)健康檢查、性能優(yōu)化、安全加固、版本升級等運維服務(wù),確保系統(tǒng)穩(wěn)定、安全、高效運行。

四、 共創(chuàng)數(shù)智未來

面對VUCA時代的不確定性,企業(yè)的數(shù)字化轉(zhuǎn)型已從“選擇題”變?yōu)椤氨卮痤}”。用友軟件營銷服務(wù)中心,正以其專業(yè)的服務(wù)能力、貼心的本地支持和前瞻的行業(yè)視野,攜手廣大企業(yè)客戶,將前沿的信息技術(shù)轉(zhuǎn)化為實實在在的管理效益和商業(yè)創(chuàng)新力。

選擇用友,不僅是選擇一套軟件或一個平臺,更是選擇了一位值得信賴的數(shù)字化伙伴。通過用友營銷服務(wù)中心的全面服務(wù),企業(yè)能夠更加穩(wěn)健、高效地推進(jìn)信息化建設(shè),在數(shù)據(jù)驅(qū)動的智能商業(yè)時代,構(gòu)建新的競爭優(yōu)勢,共創(chuàng)數(shù)智未來。

如若轉(zhuǎn)載,請注明出處:http://www.521ka.cn/product/13.html

更新時間:2026-03-09 00:58:52